とあるリノベーション業者にてFP(ファイナンシャルプランナー)相談を実施していたのでやっていただきました。その結果や、「ちょっとおかしいんじゃないの?」と思った点を書きます。同じくFP相談される方もいらっしゃると思いますので参考になれば幸いです。

こちらで持っていった材料

- 夫婦の年収(ひみつ)

- 年間の生活費(現状300-350万円程度)

- 奨学金など借金状況

- 将来こどもを何人持つか(とりあえず二人にした)

- 想定する物件・リノベーションの価格

- 現在保有する資産(現金・株・債権)

と言った感じです。

FPが考慮してくれたこと

- 生活費(ちょっと多めに420万円で計算してもらった)

- 住宅ローンの返済

- 管理費・修繕積立金

- 所得税・住民税など税金

- 教育費などの子供関連費

- 奨学金の返済

など。

特に税金は子供が扶養に入っているかどうかで変わってくるし、計算が難しいのでありがたいですね。

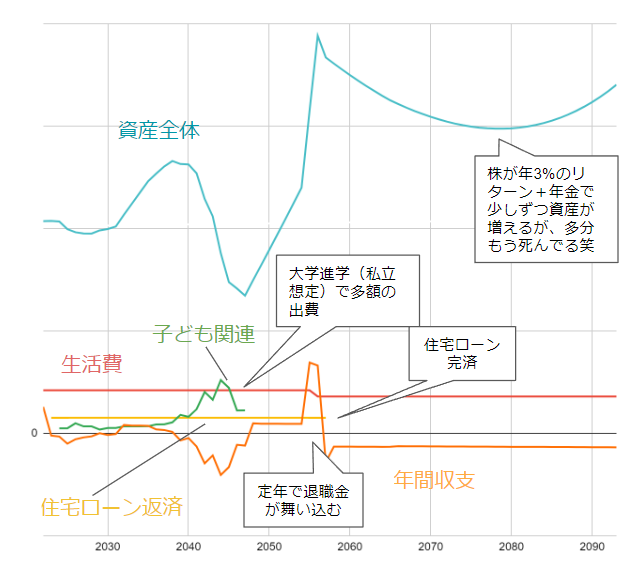

それらを考慮して、我々の資産がどういう推移をしていくか、を計算してくれました。

計算する前提として、

- 年間の生活費は実際より2割ほど多めに設定した

- こどもは二人。これから生まれる

- 物件価格+リノベ価格はこちらで想定している予算

- 給与は現段階から変わらない(多少増えるとは思うが・・・)

- 65歳でリタイア

- 保有する株は年3%で増えていく

と仮定しています。

その結果が以下。(見た目をすっきりさせるためにいくつか省いています)

ちなみに生活費が減っているのは、老後は行動範囲も狭まるし、そんなにお金使わないでしょ!って思っているからです。

FPの結論としては、

- 今考えている物件価格(3000-4500万円くらい)なら余裕

- もっと高い物件(5000-6000万円)もいけますよ

ということ。

まあ、感想としてはこういう試算をしたことがなかったので、よかったですね。

不満だったところ

不満点もありました

買った家をメンテナンスせずにずっと住み続ける計算になっている

キッチン、風呂、洗面所などの水回りは20年程度で交換と言われているが、60年住み続ける割に水回りの交換費用が入っていない。60年あれば一度フルリノベーションするような計画になると思うが、その費用も入っていない。結果としてコストの見積もりが甘い。

これはこのFPの不誠実なところで、「水回りの交換とかありますよね?」と聴くと、「そういった費用がいくらかかるか知らないです…」だって。いやまじかよ。

金利上昇に対する回答が適当

35年ローンを組めば当然金利上昇のリスクは存在します。

「金利上昇することはありえますよね?」と聞いたら「○○さんの場合は貯蓄がありますから、その場合は一括返済しちゃえばいいんですよ」と。いや、いくら貯蓄があるとはいえ、10年後に一括返済できるかといえばできないし、そもそも金利上昇した場合の試算をしてくれよと思いました。

年取ると医療費がかかりがちだと思うが、計算されていない

年を重ねるといろんな病気にかかる可能性があります。

癌になる可能性もあるでしょうし、基礎疾患を患う可能性もあるでしょう。その場合年に100万とかのレベルで医療費が掛かる可能性がありますが、そのコストは全く入っていません。(現在は定年後には医療費は安くなるが、我々の時代はそうではないでしょうね)

あるいは老人ホームに入るとか、介護が必要になるとか、色々あると思いますが、そのあたりも入ってませんね。

家を買ってもらうために出てきたFPなのか?

上記の不満点を考えると、将来のコストを甘めに試算して余裕のある資金計画に見せることで家を買ってもらうためのFPだったのか?と思わざるを得ません。

でもリノベーション業者のやっているFP相談会に行けば、そりゃそうなるか。私の自業自得というものかもしれません。タダである程度の資金計画の感覚が掴めたのだからその点は感謝すべきでしょう。

おわりに

というわけでFP相談した結果でした。FPはそれほど難しい資格でも無いので玉石混交感はあり、また、リノベーション業者に紹介される場合は特に注意が必要かなと思いました。

みなさんもFP相談するときは注意して、無理のある資金計画を立てないようにしましょう。

次回は「無印良品のリノベーション」について書きたいと思います。

コメント