ついに良品計画の決算が発表されましたね。2021年9月~2022年8月の決算です。

関連記事はこちらからどうぞ↓

まとめ

ざっくりまとめますと、

- 増収減益。営業利益は前年比で77.2%

- 増収は店舗数の増加によるもの

- 減益は衣料品の不振、円安、輸送費の増加によるもの

- 第三四半期で中国のロックダウンの影響があったが、第四四半期では持ち直し、計画を上回った

です。わかってましたが、まあ悪いですね。この一年散々でした。

このように株価は1年前から約半分に。

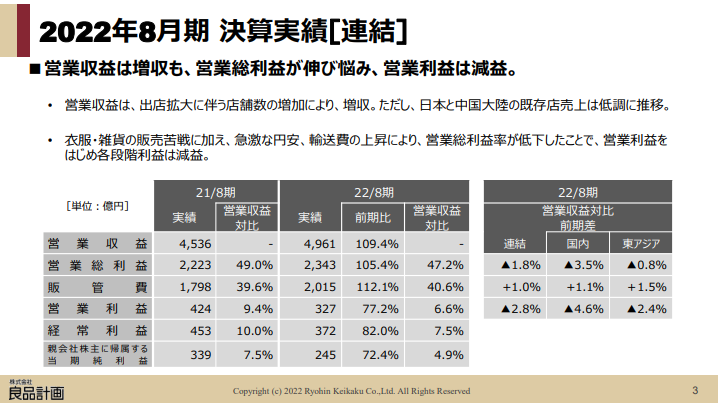

決算概要

営業収益は伸びたものの、営業利益は減益です。

一応、補足しますと6/30(3ヶ月半くらい前)の業績見通しの下方修正時の計画からはやや上ぶれています。

- 営業収益:4700億→4961億

- 営業利益:260億→327億

上ぶれの要因は中国がコロナから持ち直したことなどが挙げられていました。

下方修正からやや上ぶれただけで別にグッドニュースではないですがね。

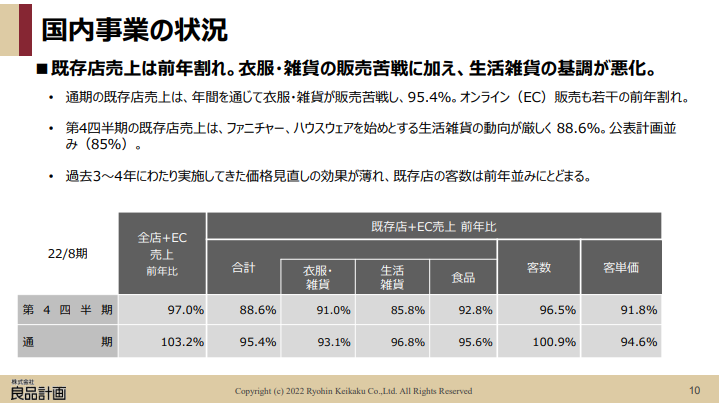

さらに悪い傾向としては、国内事業では生活雑貨の売上悪化が挙げられます。

生活雑貨に関して、

- 第4四半期の既存店売上は前年比85.8%。通年で96.8%。

- 昨年の生活雑貨は前年比100.9%で若干の成長。昨年が良すぎたというわけではない

つまり今年は調子が悪い。

食品は去年が好調すぎたので、若干落ちるのは仕方ないところもあるかと。

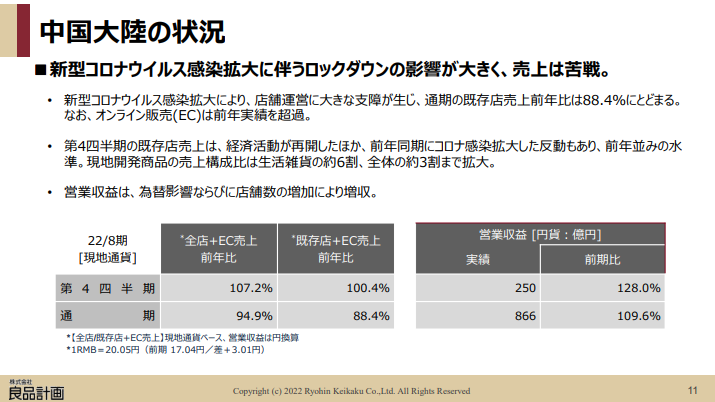

中国はこちら。ロックダウンが悲惨でしたから既存店売上88.4%でも健闘したのかもしれません。

現地開発品も勧めているとのことで中国経済の拡大を期待しましょう。

今後の経営計画

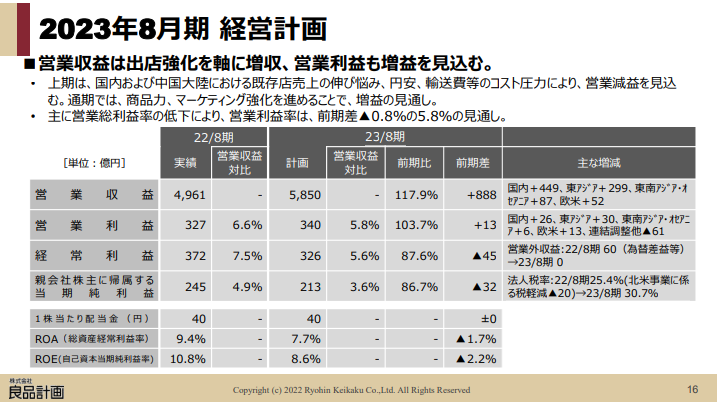

来期ですが、全体としては増収増益を見込んでいます。

とはいえ、コロナ前の19/8の営業利益が417億円に対して340億円でありますから、まだ遠い道のりです。

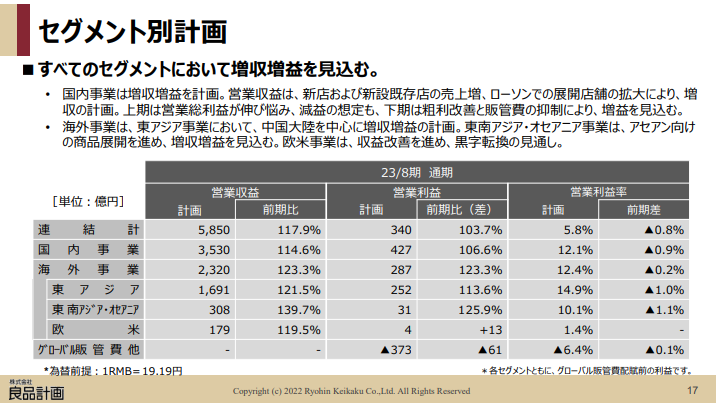

国内・海外ともに増収増益の見通し。海外のほうが順調な見通しですね。

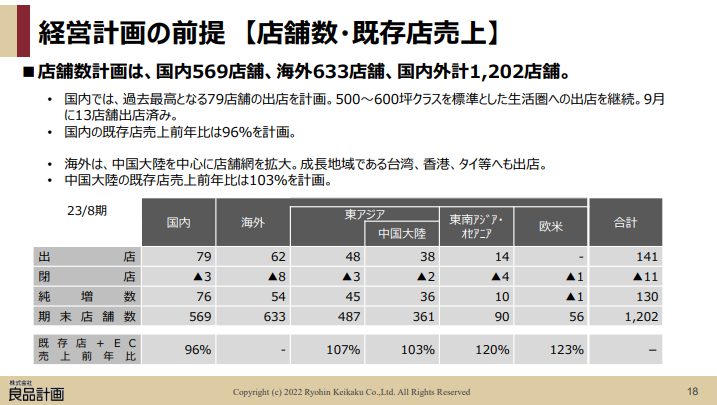

店舗数は国内で79店舗、海外で62店舗出店の計画とのことで、急激な出店攻勢です。が、中計では国内は「年平均純増100店舗」、中国では「年平均純増50店舗」としていたので、その範囲内と言えます。

てか、計画の段階で国内の既存店売上前年比が96%て悲しいな。来期は店舗数の増加で増収増益を確保するということか。

あ、ちなみに配当は40円で維持するそうですよ。

今後の重点課題

さて、今後の重点課題です。今後、無印良品がどういう動きをするのかがわかるかも。

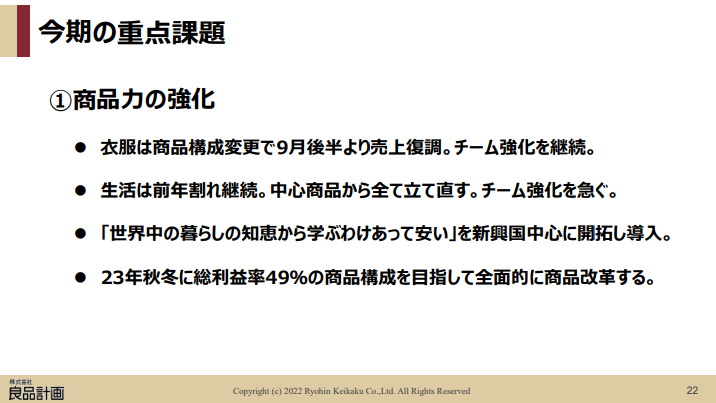

商品力の強化とのことですが、具体的に何をやるのかがよくわかりません。

- 衣料品に関してはリニューアルしたのを継続。

- 生活雑貨に関しては「中心商品から全て立て直す」とのこと。

生活雑貨って家具や収納用品、ファブリックとか幅広いと思うんだけどどうなるんだろう?全面的にリニューアルって相当なことですよ。

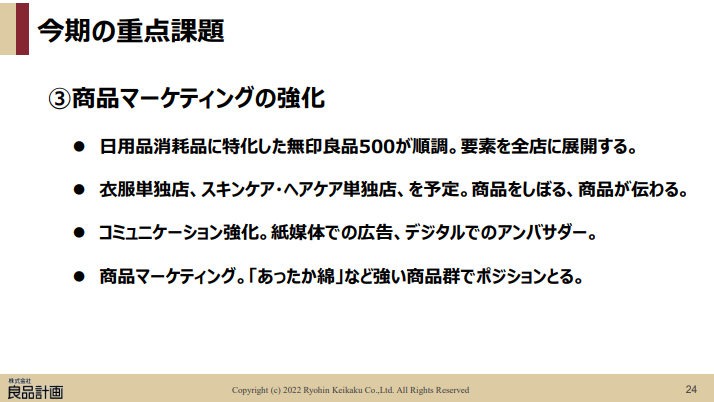

無印良品500が好調って本当かな?まだ1店舗だけでオープンしてから1ヶ月位しか経ってないと思うんだけど。今後「要素を全店に展開」とのことで店の一角に低価格コーナーができるかもしれません。

そして衣服単独店、スキンケア・ヘアケア単独店を予定。これは驚きですね。ま、不調だから色々やってみようということか。

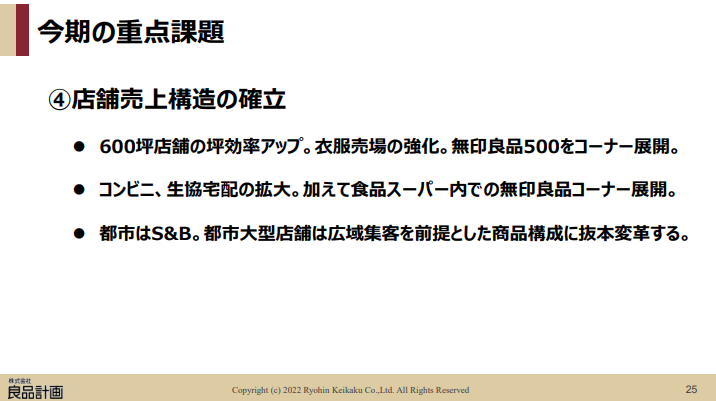

コンビニ・生協とのコラボはありましたが、今後は食品スーパーでも無印良品コーナーができるかもしれませんね。

また、都市はS&B(スクラップアンドビルドだよね?)ということで、採算の悪い都市の店舗を閉店し、やや駅遠に広いお店を作るという「無印良品 板橋南町22」の流れが続くのかもしれません。個人的には駅遠の大型店舗は大歓迎です。

質疑応答

特に目についたものを。

Q.販売不振の生活雑貨の対策について。在庫調整をどのように進めていくのか。

A.生活雑貨の立て直し策は、まだ詳細は開示できないが、来期に向け準備を進めている。在庫は、定番商品を中心に積みあがっているため、生産をコントロールすることで、在庫調整を進める。

投資家も生活雑貨の不振は重要視しているみたいですね。具体的な内容は不明です。一体何をやるつもりなんでしょうね。

Q.様々な課題を抱えている中、国内の出店強化は今後も継続していくのか。

A.これまでに出店した生活圏の郊外店舗は好調で、ほぼ想定通り。ただし、坪売上を高めていく必要はあると考えている。先日オープンした「無印良品500」は順調な立ち上がり。日常的に使う500円~1000円程度の日用品が、これまでお客様に伝わっていなかった。これからは生活圏の店舗でも、そうした日用品をコーナー化することで、お客様への訴求を高めていく。

第三四半期から変わらず、生活圏の店舗は好調とのことで、それは良かったです。

おわりに

為替影響やコロナは仕方がないとして、衣料品や生活雑貨の不振は深刻な問題ですね。

守りに入っているわけではなく、アグレッシブに色々やっているので早く芽が出てほしいです。

あと、株主優待希望!

コメント